-

지옥 지옥 지옥!! 지옥의 실리콘투주식/한국 주식 2024. 11. 15. 01:28

다시는 국장을 하지 않겠습니다!! 다짐을 했거늘! 손절해서 빼면 다시 눈에 띄는 국장의 종목들ㅠ

인고의 YG플러스를 겨우 빠져나와서 미장으로 옮겨가려고 했지만 나는 또 같은 실수를 반복했다.

지옥의 실리콘투 입장ㅠ

평단 4.2로 입장후 하락할때마다 틈틈히 모으고 모아서 평단 4.1에 800주 수집.

하하하.. 미국에서 화장품 잘팔리니까. 트럼프 리스크로 관세가 좀 있긴 하지만 갠찬갠찬.

연말에 미국인들이 화장품 많이 사줄거야~

https://www.smarttoday.co.kr/news/articleView.html?idxno=64501

실리콘투, 3분기 영업익 426억원..예상치 하회

|스마트투데이=김세형 기자| K뷰티 유통회사 실리콘투의 지난 3분기 실적이 시장 예상치를 밑돌았다. 실리콘투는 3분기 연결 기준 영업이익이 425억9600만원으로 지난해 같은 기간보다 181.6% 증가

www.smarttoday.co.kr

지옥의 실적 발표.

"""

매출은 1866억7400만원으로 84.9% 증가했다. 순이익은 298억5200만원으로 127.2% 확대됐다.

시장 컨센서스는 매출 2073억원, 영업이익 451억원이었다. 이에 매출은 10%, 영업이익은 6% 하회했다

출처 : 스마트투데이(https://www.smarttoday.co.kr)"""

최근 실적추이를 살펴봤다.

(공시링크: https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20241114000973)

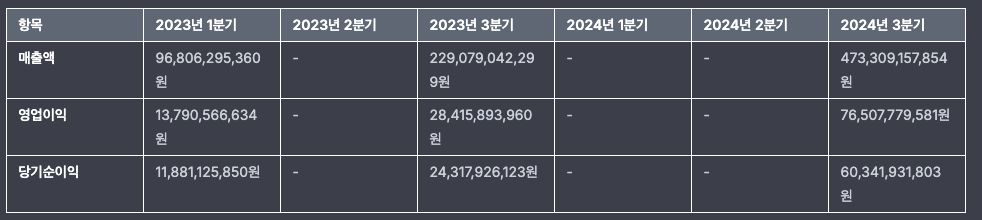

매출액 : 1,866억(예상치 : 2,073억/ -10%)

영업익 : 425억(예상치 : 451억/ -6%)

순이익 : 298억(예상치 : 354억/ -16%)

**최근 실적 추이**

매출/영업익/순익/예상대비 OP

2024.3Q 1,866억/ 425억/ 298억/ -6%

2024.2Q 1,814억/ 389억/ 333억/ +26%

2024.1Q 1,499억/ 294억/ 255억/ +127%

2023.4Q 1,057억/ 149억/ 100억/ +21%

2023.3Q 1,010억/ 151억/ 131억/ +8%매출도 늘었고, 영업이익도 늘었다. 순이익이 조금 하락하긴 했지만.. 이정도면 잘한건데

예상치 -6%

그래서 주가는 마이너스 -22% ㅠㅠ

아 국장ㅠㅠ

그래서 하고싶은 이야기는 뭥미?

국장에서 언능 꺼져. 지능순이야. by 서울대 출신.

아하..

블로그를 개편하고 쓰는 첫글이지만..

너무 심한 폭락에 정신이 나가있다.

내가 실리콘투에 투자한 이유를 요약하자면 힘을 잃은 중국땅을 대신해 미국에 잘 진출해서 판로를 넓혀가고 있다.

장투해서 제2의 아모레퍼시픽을 잡아야지. 였는데요.

아모레 중국꼴나듯 꼴아박아서 슬프군요ㅠ

아무튼 분기보고서를 본다면 시장의 예상치 -6% 하회를 제외하고는 잘하고 있는데 하락이 너무 과도하다는 생각이 듭니다.

시장이라는게 특히 한국장은 비이성적이라 과도하다고 해도 시장은 아랑곳하지 않지만..

분기보고서를 믿고 내년 중반까지는 묻어두어 보겠습니다. 설마 다시 7천원으로 가지는 않겠지

객관적인 수치를 요약하면

- 매출 및 영업이익:

- 2024년 3분기 매출액은 517,962,077,636원으로 전년 동기 대비 크게 증가.

- 영업이익은 110,986,335,140원으로, 이는 전년 동기 대비 두 배 이상 증가한 수치.

- 재무상태:

- 유동자산은 252,533,574,217원, 비유동자산은 111,395,806,285원으로 총 자산은 363,929,380,502원.

- 부채총계는 177,138,329,078원이며, 자본총계는 222,763,704,223원.

- 주주 구성:

- 최대주주는 김성운 대표이사로 31.09%의 지분을 보유.

- 소액주주는 전체 주식의 51.42%를 보유.

- 시장 전망 및 전략:

- 실리콘투는 인플루언서 마케팅과 같은 디지털 마케팅 분야에서의 성장을 기대하고 있으며, 이는 증가하는 인터넷 보급률과 소셜 미디어 사용자의 증가에 힘입어 지속적인 성장이 예상.

23년부터 분기별 실적을 확인해보면 성장하고 있다는걸 알수있다.

결국 사업은 정상적으로 흘러가고 있다..우리가 따져봐야 할것은

- 실적 발표 내용: 예상치를 하회한 이유가 무엇인지 분석(예상치 하회 대비 과도한 하락). 매출, 영업이익, 당기순이익 등 각 항목에서의 부진이 있었는지, 또는 특정 비용 증가나 일회성 손실이 있었는지 확인

- 시장 반응: 주가 하락은 투자자들의 실망감과 불안감을 반영. 이는 종종 투자자들이 기업의 장기적인 성장 가능성에 대해 재평가하게 만듭니다.

- 경영진의 대응: 회사 경영진이 이 상황에 어떻게 대응할 것인지가 중요(11/18 IR). 향후 계획이나 전략을 통해 신뢰를 회복할 수 있는지 여부가 관건.

- 장기적 관점: 단기적인 주가 변동보다는 장기적인 성장 가능성과 비즈니스 모델의 견고함을 평가해야 하는 시기.

가치투자는 물리는것과 동의어라고 하지만 이러한 상황에서는 회사의 실적과 시장의 반응을 분석하고, 장기적 투자 관점에서 전략을 평가해야할 시기라고 생각한다.

버텨보자.. 시장이 난폭했을뿐 회사의 가치가 흔들리지 않았다

반응형'주식 > 한국 주식' 카테고리의 다른 글

(김철광님 펌) 국장에 맞는 투자 전략 (2) 2024.11.18 [실리콘투] 점유율 확대는 이상무 (0) 2024.11.17 [실리콘투] 아직 K-뷰티는 피크가 아닌거 같은데.. 쫄림 DG야지 (2) 2024.11.17 실리콘투. 적정주가 복기 (0) 2024.11.15 공매도 금지. 필요악이었을까? (2) 2024.11.15 - 매출 및 영업이익: